Этапы разработки финансовой стратегии предприятия

В составе основных средств учитываются находящиеся в собственности организации земельные участки, объекты природопользования: вода, недра и другие природные ресурсы.

Основные средства отражаются в бухгалтерском учете и отчетности по первоначальной стоимости, т.е. по фактическим затратам их приобретения, сооружения и изготовления. Изменение первоначальной стоимости основных средств допускается в случаях достройки, дооборудования, реконструкции и частичной ликвидации соответствующих объектов.

Стоимость основных средств организации погашается путем начисления износа - амортизационной стоимости - и списания на издержки производства или обращения в течение нормативного срока их полезного использования по нормам, утвержденным в установленном законодательством порядке, за исключением земельных участков, объектов природопользования и других объектов, относящихся к основным средствам, по которым порядок начисления износа устанавливается отдельными нормативными актами. Накопленный стоимостный износ (амортизированная стоимость) основных средств отражается в учете и отчетности отдельно.

Оценка основных средств может быть по первоначальной, или инвентарной, восстановительной, или приведенной, остаточной, рыночной, или оценочной, ликвидационной стоимости.

Основные средства включают активную и пассивную части, которые играют различную роль в воспроизводственном процессе, и их соотношение зависит от отрасли и вида деятельности предприятия.

Сравнение структуры основных средств в предприятиях одной отрасли позволяет судить о технической оснащенности и условиях производства.

В процессе финансирования и кредитования предпринимательской деятельности большое значение имеет состав оборотных средств предприятий. Это:

- запасы товарно-материальных ценностей;

- дебиторская задолженность;

- краткосрочные финансовые вложения;

- денежные средства*.

Оптимизация распределения прибыли

Прибыль - это денежное выражение основной части денежных накоплений, создаваемых предприятиями любой формы собственности.

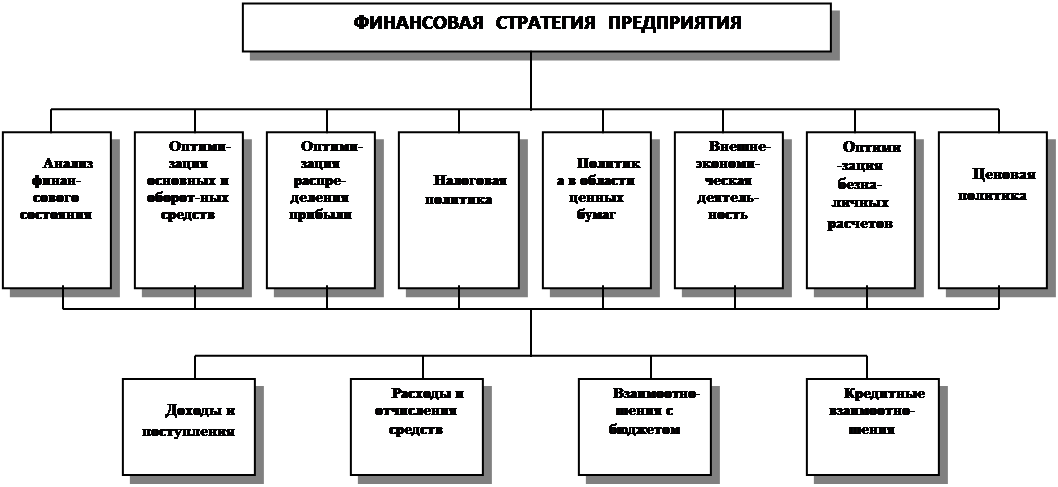

Рис. 1. Схема разработки финансовой стратегии

Как экономическая категория прибыль характеризует финансовый результат предпринимательской деятельности предприятия. Она является показателем, наиболее полно отражающим эффективность производства, объем и качество производимой продукции, состояние производительности труда, уровень себестоимости. Вместе с тем прибыль оказывает стимулирующее воздействие на укрепление коммерческого расчета, интенсификацию производства при любой форме собственности.

Прибыль - один из основных финансовых показателей плана и оценки хозяйственной деятельности предприятий. За счет прибыли осуществляются финансовые мероприятия по научно-техническому и социально-экономическому развитию предприятий, увеличение фонда оплаты труда их работников,

Она является не только источником обеспечения внутрихозяйственных потребностей предприятий, но приобретает все большее значение в формировании бюджетных ресурсов, внебюджетных и благотворительных фондов.

Распределение и использование прибыли являются важным хозяйственным процессом, обеспечивающим покрытие потребностей предпринимателей и формирование доходов государства.

Механизм распределения прибыли должен быть построен таким образом, чтобы всемерно способствовать повышению эффективности производства, стимулировать развитие новых форм хозяйствования.

В зависимости от объективных условий общественного производства на различных этапах развития российской экономики система распределения прибыли менялась и совершенствовалась. Одной из важнейших проблем распределения прибыли как до перехода на рыночные отношения, так и в условиях их развития является оптимальное соотношение доли прибыли, аккумулируемой в доходах бюджета и распоряжении хозяйствующих субъектов.

Предприятие вправе решать на какие цели и в каких размерах направлять прибыль, оставшуюся после уплаты налогов в бюджет и других обязательных платежей и отчислений,

Таким образом, возникает необходимость в четкой системе распределения прибыли прежде всего на стадии, предшествующей образованию чистой прибыли, т.е. прибыли, остающейся в распоряжении предприятия*.

В процессе распределения чистой прибыли предприятие вправе самостоятельно определить способ распределения прибыли.

Распределение чистой прибыли может быть осуществлено посредством образования специальных фондов: фонда накопления, фонда потребления и резервного фонда либо непосредственным её распределением по отдельным направлениям. В первом случае предприятие должно составить сметы расходования фондов потребления и накопления в виде дополнения к финансовому плану. Во втором случае распределение прибыли отражается непосредственно в финансовом плане**.