Анализ ликвидности и платежеспособности предприятя

А2 — быстрореализуемые активы. Дебиторская задолженность и прочие активы (стр. 240 + стр. 270).

A3 — медленнореализуемые активы. К ним относятся статьи из разд. II баланса «Оборотные активы» (стр. 210 + стр. 220 — стр. 217) и статья «Долгосрочные финансовые вложения» из разд. I баланса «Внеоборотные активы» (стр. 140).

А4 — труднореализуемые активы. Это статьи разд. I баланса «Внеоборотные активы» (стр. 110 + стр. 120 - стр. 140).

Группировка пассивов происходит по степени срочности их возврата:

П1 — наиболее краткосрочные обязательства. К ним относятся статьи «Кредиторская задолженность» и «Прочие краткосрочные пассивы» (стр. 620 + стр. 670).

П2 — краткосрочные пассивы. Статьи «Заемные средства» и другие статьи разд. VI баланса «Краткосрочные пассивы» (стр. 610 + стр. 630 + стр. 640 + стр. 650 + стр. 660).

ПЗ — долгосрочные пассивы. Долгосрочные кредиты и заемные средства (стр. 510 + стр. 520).

П4 — постоянные пассивы. Статьи разд. I баланса «Капитал и резервы» (стр.490 - стр.217).

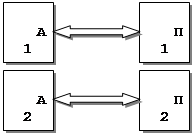

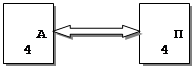

При определении ликвидности баланса группы актива и пассива сопоставляются между собой (рис. 7).

Условия абсолютной ликвидности баланса:

Al ![]() П1;

П1;

А2 ![]() П2;

П2;

A3 ![]() ПЗ;

ПЗ;

А4 ![]() П4.

П4.

Необходимым условием абсолютной ликвидности баланса является выполнение первых трех неравенств. Четвертое неравенство носит так называемый балансирующий характер: его выполнение свидетельствует о наличии у предприятия собственных оборотных средств (ЕС = ИС - F). Если любое из неравенств имеет знак, противоположный зафиксированному в оптимальном варианте, то ликвидность баланса отличается от абсолютной.

Сравнение

![]()

![]() Высокая Высокая

Высокая Высокая

Степень Степень

ликвидности срочности

ликвидности срочности

| |||

Низкая Низкая

Рис. 7. Группировка статей актива и пассива

для анализа ликвидности баланса

Теоретически недостаток средств по одной группе активов компенсируется избытком по другой, но на практике менее ликвидные средства не могут заменить более ликвидные.

Сопоставление А1-П1 и А2-П2 позволяет выявить текущую ликвидность предприятия, что свидетельствует о платежеспособности (неплатежеспособности) в ближайшее время. Сравнение A3-ПЗ отражает перспективную ликвидность. На ее основе прогнозируется долгосрочная ориентировочная платежеспособность.