Анализ обеспеченности основными средствами

*Удельный вес основных фондов по строке 1: 1) 5) определяется из расчета 100% по ОПФ

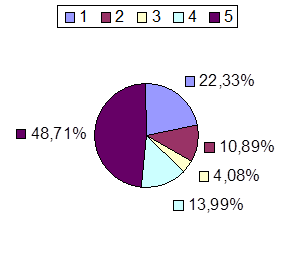

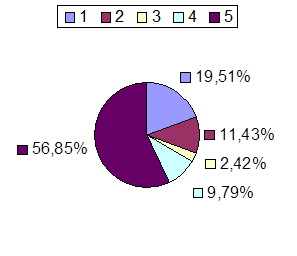

Более наглядно результаты анализа можно представить в виде графиков (рис. 3.1, рис. 3.2).

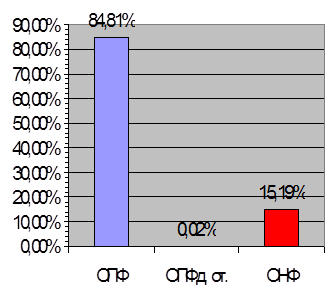

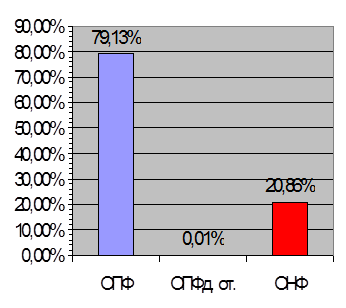

Более наглядно результаты анализа можно представить в виде графиков (рис. 3.1, рис. 3.2).

Структура ОПФ в 1999 г. Структура ОПФ в 2000 г.

1 – здания, 2 – сооружения, 3 – машины и оборудование, 4 – транспортные средства, 5 – инвентарь и прочее ОПФ.

Рис. 3.1. Секторная диаграмма структуры

ОПФ в 1999 и 2000 гг. в

ЗАО “Перелешинский сахарный

завод” (по среднегодовой стоимости).

На рис. 3.1. можно увидеть уменьшенные доли статьи “машины и оборудование” в общем составе ОПФ, что свидетельствует о сокращении активной части основных производственных фондов предприятия в 2000 году, так же уменьшалась статья “сооружения”. Остальные структурные составляющие, как то: “здания”, “транспортные средства”, “инвентарь и прочее ОПФ возросли, но не превысили 50% всего состава ОПФ.

в 1999 г. в 2000 г.

Рис. 3.2. Столбовая диаграмма состояния основных средств фондов ЗАО “Перелешинский сахарный завод” в 1999 и 2000 гг.

На рис.3.2. видно, что соотношение составляющих структуры ОФ в 2000 г. изменилась не изначально. Возросли ОПФ и ОПФ других отраслей. Уменьшились ОНФ, но в целом ОПФ занимают ведущее место, ОНФ – среднее, а ОПФ отдельных отраслей очень малы.

Данные табл.3.1 показывают, что за 1999 г. величина основных фондов предприятия увеличилась на 13491,07 тыс. руб., или на 12,15% ([1-124572,15/111081,08]*100). При этом основной причиной увеличения основных фондов организации явился рост основных производственных фондов (ОПФ) примерно на 23,17% [(1-103191,38/83778,51)*100], а основных производственных фондов других отраслей (ОПФ других отраслей) – на 6,65% [(1-15,12/15,03)*100]. Доля основных непроизводственных фондов уменьшилась на конец предыдущего года по сравнению с его началом с 24,57% до 17,15%, то есть на 7,42%.

Данные о наличие, составе и структуре основных средств предприятия за 2000 г. (таб. 3.1) свидетельствуют о снижении величины основных фондов на 5143,91 тыс. руб. или на 4,13% ([1-119428,24/124572,15]*100), при этом увеличение ОПФ на 0.42% [(1-103624,0/103191,38)*100] и ОНФ других отраслей – на 0,26% [(1-15,16/15,12)*100] было незначительным. Зато произошло большое сокращение ОНФ на 35,32% [(1-21365,65/15789,08)*100], что и повлекло за собой общее сокращение основных фондов.

Составив данные за два года (табл.3.1), можно сделать выводы о том, что в течение последних лет (1999-2000 гг.) на предприятии ЗАО “Перелешинский сахарный завод” наметились тенденции увеличения доли ОПФ с 75,42% на начало анализируемого периода до 86,77% к концу периода и снижения доли ОНФ с 24,57% до 13,22% к концу анализируемого периода в условиях неоднородного поведения величины основных фондов организации. Сначала их величина увеличилась, затем стала сокращаться. Значение ОПФ других отраслей практически не изменилось за два года и составляло не более 0,02% от величины основных фондов как на начало, так и на конец отчетного периода. Удельный вес основных фондов в валюте баланса на начало 1999 г. составлял 42,18%, на начало 2000 г. – 43,33%, а к концу анализируемого периода – 40,46%.