Расчет фонда оплаты труда.

При планировании производственного процесса необходимо учесть все затраты производства с целью назначения цены за свою продукцию.

Одной из существенных статей затрат является оплата труда работников. Средства, предназначенные на выплату заработной платы, формируются в фонд оплаты труда (ФОТ), который складывается из следующих составляющих:

ФОТ = ОЗП + ДЗП + ОСС;(2.1)

ОЗП – основная заработная плата работников

ДЗП – дополнительная заработная плата работников

ОСС – отчисления на социальное страхование

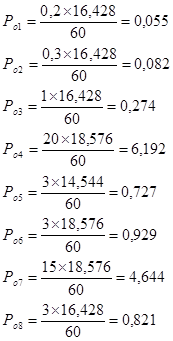

Фонд основной заработной платы производственных рабочих рассчитывается по сумме расценок на изделия умноженной на готовую программу.

Расценки на операции рассчитывается по формуле:

![]()

где Ро – расценка на операцию (руб.),

Тшт – штучная норма времени на операцию (мин),

Тст – часовая тарифная ставка рабочего определенного разряда (руб.).

Расценка на изделие в целом представлена в таблице 2.1.

Таблица 2.1.

|

№ п/п |

Разряд работы |

Штучная норма времени, мин |

Часовая тарифная ставка, руб. |

Расценка на операцию, руб. |

|

1 |

4 |

0,2 |

16,428 |

0,055 |

|

2 |

4 |

0,3 |

16,428 |

0,082 |

|

3 |

4 |

1 |

16,428 |

0,274 |

|

4 |

5 |

20 |

18,576 |

6,192 |

|

5 |

3 |

3 |

14,544 |

0,727 |

|

6 |

5 |

3 |

18,576 |

0,929 |

|

7 |

5 |

15 |

18,576 |

4,644 |

|

8 |

4 |

3 |

16,428 |

0,821 |

|

Итого: |

45,5 |

13,724 | ||

Таким образом, сумма расценок на операции равна:

Sр = Ро1 +Ро2 +Ро3 +…;(2.3)

Sр = 13,724 руб.

Прямая заработная плата основных рабочих рассчитывается по формуле:

ПЗПосн = Sр´Пг;(2.4)

ПЗПосн = 13,724´159298 = 2186205 руб.

Премия для основных рабочих рассчитывается по формуле:

![]()

где Нпр – норма премии для основных рабочих составляет 60% от прямой заработной платы.

![]()