Анализ эффективности использования производственных ресурсов

Вывод: проведенный анализ характеризует состояние основных фондов. Он показал, что основные фонды предприятия износились на 59%, коэффициент годности снизился с 41,2 до 40,6%, т.е. уменьшился на 0,65%. Это в свою очередь показывает, что предприятию предстоит увеличение текущих расходов на ремонт (более частый чем при новом оборудовании), либо произойдет увеличение затрат на покупку нового оборудования. Нужно учитывать моральный износ оборудования.

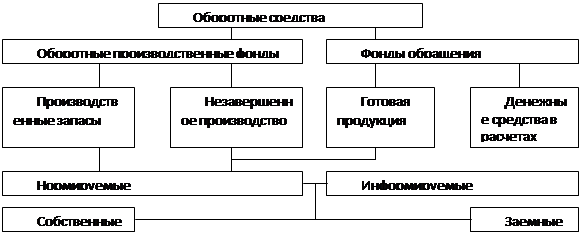

Анализ использования оборонных средств и их использование.

Оборотные производственные фонды – это часть производственных фондов предприятия представленных предметами труда (сырье, запчасти для ремонта, инструменты хозинвентарь).

Оборотные средства и их классификация

|

Оборотные производственные фонды – это предметы труда, которые:

1) Участвуют в процессе производства короткое время – один цикл;

2) Изменяют свою натуральную форму, полностью потребляются в конце производственного цикла;

3) Переносят свою стоимость на готовую продукцию в течении этого цикла и требуют полного возмещения.

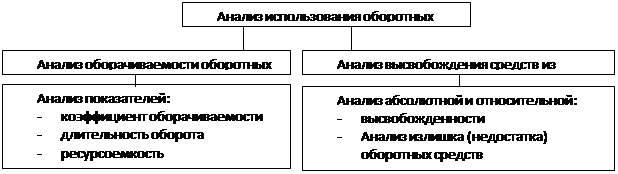

Анализ использования оборотных средств

Использование оборотных средств характеризуется показателями:

1) Количество оборотов за определенный период

Kоб =Qд /Фот= Dm/Фом;

2) Ресурсоемкость по оборотным средствам показывает: сколько оборотных средств участвует в производстве единицы продукции.

Фоб/Dm = Фоб/Qдо ; тыс. грн.

Длительность одного оборота

tоб = Фоб▪360(90)/Qд(Dm); дней.

Dm – доходы тарифные

Фоб – среднеквартальная стоимость оборотных средств.

Анализ состава оборотных средств районного узла связи

|

Наименование показателей |

Количество единиц по период. |

Абсолютные изменения |

Индекс динамики |

Темпы прироста | |

|

Базовый |

Отчетный | ||||

|

Оборотные средства |

166,5 |

146,1 |

-20,4 |

0,88 |

-0,12 |

|

Оборотные производственные фонды в том чис. |

16,7 |

17,9 |

1,2 |

1,07 |

0,07 |

|

Производственные запасы |

9,8 |

8,9 |

0,9 |

1,07 |

0,07 |

|

МБП |

5,5 |

5,5 |

1 |

1.118 |

0,105 |

|

Незавершенное производство |

1,4 |

1,6 |

0,2 |

1,14 |

0,15 |

|

Расходы будущих периодов |

2,2 |

2,2 | |||

|

Фонды обращения в том числе: |

149,8 |

128,2 |

-21,6 |

0,86 |

-0,14 |

|

Товары |

23,1 |

25,1 |

2 |

1,09 |

0,09 |

|

Расчеты с дебиторами |

56,6 |

64 |

10,4 |

1,18 |

0,18 |

|

Денежные средства |

51,4 |

25,1 |

-2 |

1,09 |

-0,09 |

|

В кассе |

14,8 |

7,9 |

-12,3 |

0,13 |

-0,87 |

|

На расчетном счете |

12,8 |

1,9 |

-11 |

0,14 |

0,86 |

|

Другие денежные средства |

5,9 |

9,31 |

3,4 |

1,58 |

0,58 |