Система налогообложения Украины и ее применение в отрасли связи.

Налоговая система Украины (НСУ) – представляет собой совокупность налогов и обязательных платежей предприятий, установленных правительством и взымаемых исполнительными органами.

НСУ должна выполнять две функции:

- фискальную (для формирования госбюджета);

- экономическую (способствующую росту производства и НТП).

Налоговая система включает в себя следующие элементы (понятия):

- плательщики налога (физическое или юридическое лицо, непосредственно уплачивающее налог);

- объект налогообложения – предмет, подлежащий налогообложению, например: заработная плата, земля, имущество, доход, обороты по реализации товаров и услуг и т.д.

Ставка налога может быть:

- твердой;

- относительной.

Твердая ставка – когда налог начисляется в гривнах независимо от чего-либо (гос. политика и т.д.).

Относительная ставка - когда налог начисляется в %-м отношении с дохода, с заработной платы.

Относительные ставки налога по расчету можно разделить на три группы:

- пропорциональные ставки налога;

- прогрессивны ставки налога;

- регрессивные ставки налога.

Прогрессивные ставки налога – устанавливаются в % и изменяются в зависимости от объекта налогообложения.

Регрессивная ставка налога – начисляется как обратная прогрессивной.

Пропорциональные ставки налога – устанавливаются в % и не изменяется в зависимости от объекта налогообложения.

На Украине регрессивная ставка налога не применяется.

Многообразие налогов, уплачиваемых предприятиями разных форм собственности, требует их квалификации:

- по форме, в которой изымаются (уплачиваются налоги):

а) в натуральной форме;

б) в денежной форме.

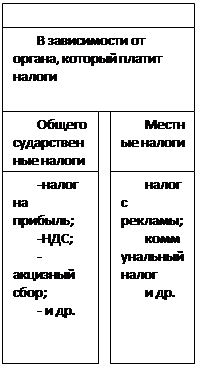

- по правовому признаку ( в зависимости от того, кто их устанавливает):

а) государственные;

б) местные.

Государственные налоги устанавливают центральные власти и они действуют по всей территории Украины. При этом они могут полностью поступать в государственный бюджет, либо частично еще и в местный бюджет.

Местные налоги устанавливают местные органы власти. Они действуют только на территории данной местности и поступают только в местный бюджет.

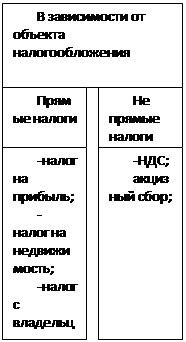

- по экономическому признаку ( в зависимости от объекта налогообложения):

а) доходы, прибыль, заработную плату, денежные средства, заработанные в той или иной

деятельности;

б) капитал, то есть на движимое или недвижимое имущество;

в) потребление, то есть на средства, направленные на личное потребление.

- по периоду действия:

а) обыкновенные, т.е. постоянно действующие;

б) чрезвычайные – предназначенные на определенный период времени.

- по способу переложения на платильщика:

а) прямые налоги, т.е. те, которые прямо, непосредственно обращены к платильщику и не

могут быть обращены к другому лицу;

б) косвенные налоги, имеющие скрытый характер, т.е. не обращены к одному лицу. Косвенные налоги включены в цену товара (услуг) и полностью перекладываются на

покупателя.

Косвенные налоги включаемые в товары народного потребления:

а) Налог на добавленную стоимость;

б) Акцизный сбор:

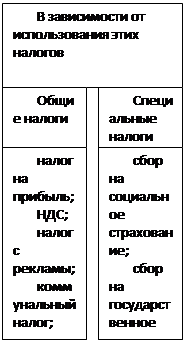

- по характеру использования и назначению:

а) общие, которые поступают в государственые и местные бюджеты и идут на обще-

государственные потребности (налог на доход (прибыль));

б) целевые, которые поступают во внебюджетные фонды и имеют целевое назначение

(налог на землю и др.);

| |||||

|  | ||||