Анализ текущих оборотных мобильных активов

средствах

Анализ оборачиваемости текущих активов.

Обобщающим показателем эффективности использования оборотных средств предприятия служит их оборачиваемость. Ускорение оборачиваемости оборотных средств способствует снижению себестоимости продукции, росту денежных накоплений и повышению рентабельности производства.

В общем случае скорость оборота активов предприятия принято рассчитывать с помощью формулы:

![]()

Информация о величине выручки (включая прочую реализацию) берется из данных ф.№2 «отчет о прибылях и убытках».

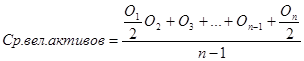

Средняя величина активов по данным баланса определяется по формуле:

![]()

Где ОН, ОК – соответственно величина активов на начало и конец периода.

Более точный расчет средней величины активов будет получен в случае использования ежемесячных данных о состоянии активов. Тогда величина активов определяется по формуле[16]:

Где Оn – величина активов в предыдущем месяце.

Затем определяется продолжительность одного оборота в днях:

![]()

Чем выше коэффициент оборачиваемости и чем короче продолжительность одного полного оборота оборотных активов, тем эффективнее они используются.

Расчет дополнительно привлеченных в оборот средств производится по формуле:

Привлечение Период Период

средств в = ![]() * оборота - оборота

* оборота - оборота

оборот текущ.года прош.года

Основными факторами, влияющие на величину и скорость оборотных средств являются:

- масштаб деятельности предприятия (малый бизнес);

- характер бизнеса или деятельности, то есть отраслевая принадлежность предприятия (туризм)

- количество и разнообразие потребляемых видов ресурсов;

- география потребителей продукции, услуг;

- система расчетов за услуги;

- платежеспособность клиентов;

- качество банковского обслуживания;

- темпы роста реализации услуг, продукции;

- доля добавленной стоимости в цене услуг, продукции;

- учетная политика общества;

- инфляция;

- квалификация менеджеров.

Анализ дебиторской задолженности.

При анализе текущих активов особенного дебиторской задолженности следует иметь в виду, что в условиях инфляции (а сегодня наша экономика вступила в период гиперинфляции) всякая отсрочка платежа приведет к тому, что предприятие реально получат лишь часть стоимости реализованной продукции. Отсюда роль и значение этого раздела анализа для жизнедеятельности любого предприятия. Техника анализа состоит в следующем: падение покупательной способности денег за период характеризуется с помощью коэффициента Кu, обратного величине индекса цен. Если установленная договором сумма к получению составляет величину S, а динамика цен характеризуется индексом Iy, то реальная сумма денег с учетом их покупательной способности в момент оплаты составит:

![]()