Методы финансового анализа.

Метод финансового анализа – это система теоретико - познавательных категорий, научного инструментария и регулятивных принципов исследования финансовой деятельности предприятий, иначе это выражение зависимости:

M = ( K, I, P ),

где K – система категорий;

I – научный инструментарий;

P – система регулятивных принципов.

Первые два элемента характеризуют статистическую компоненту метода, третий элемент – динамику метода.

Категории финансового анализа – это наиболее общие, основные понятия данной науки. В их числе: фактор, модель, ставка, процент, дисконт, риск и т. п.

Научный инструментарий финансового анализа – это совокупность общенаучных и конкретно-научных способов исследования финансовой деятельности хозяйствующих субъектов.

Принципы финансового анализа регулируют процедурную сторону его методологии и методики. К ним относятся: системность, комплексность, регулярность, преемственность и др.

Существуют различные классификации методов экономического анализа. Первый уровень классификации выделяют:

· неформализованные;

· формализованные методы анализа.

|

| ||||

| ||||

Неформализованные методы

– основаны на описании аналитических процедур на логическом уровне, а не на строгих аналитических зависимостях. Это методы экспертных оценок, сценариев, морфологические, сравнения и др. Применение этих методов характеризуется определенным субъективизмом, поскольку большое значение имеют интуиция, опыт и знания аналитика.

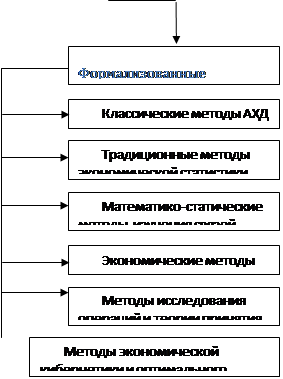

Формализованные методы

– в их основе лежат достаточно строгие формализованные аналитические зависимости. Известны десятки этих методов. Перечислим некоторые из них.

Классические методы анализа хозяйственной деятельности и финансового анализа: цепных подстановок, арифметических разниц, балансовый, выделения изолированного влияния факторов, процентных чисел, дифференциальный, логарифмический, интегральный, простых и сложных процентов, дисконтирования.

Традиционные методы экономической статистики: средних и относительных величин, группировки, графический, индексный, элементарные методы обработки рядов динамики.

Математико-статистичекские методы изучения связей: корреляционный анализ, регрессионный анализ, дисперсионный анализ, факторный анализ, метод главных компонент, ковариационный анализ, метод объекто-периодов, кластерный анализ и другие методы.

Экономические методы: матричные методы, гармонический анализ, спектральный анализ, методы теории производственных функций, методы теории межотраслевого баланса.

Методы экономической кибернетики и оптимального программирования: методы системного анализа, метод машинной имитации, линейное программирование, нелинейное программирование, динамическое программирование, выпуклое программирование и др.

Методы исследования операций и теории принятия решений: методы теории графов, метод деревьев, методы байесовского анализа, теория игр, теория массового обслуживания, методы сетевого планирования и управления.

Безусловно, не все из перечисленных методов могут найти непосредственное применение в рамках финансового анализа, поскольку основные результаты эффективного анализа и управления финансами достигаются с помощью специальных финансовых инструментов, тем не менее некоторые их элементы уже используются.

Для принятия решений по управлению предприятием нужна постоянная деловая осведомленность по соответствующим вопросам, которая является результатом отбора, анализа, оценки и конкретизации исходной информации. Поэтому необходимо аналитическое прочтение исходных данных.