Анализ финансовой устойчивости

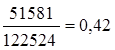

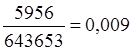

Данные таблиц 7 и 8 показывают, что поступление денежных средств фирмы в 1997 и 1998 гг. меньше предстоящих на 70943 руб. и 637697 руб. в 1997 году и на 637697 руб. и 1151968 руб. в 1998 году. Таким образом, фирму трудно назвать платежеспособной. Коэффициент платежеспособности составляет:

Начало 1997 г.  Конец 1997 г.

Конец 1997 г.

Начало1998 г. ![]() Конец 1998 г.

Конец 1998 г. ![]()

Такое низкое значение коэффициента и его уменьшение говорит о финансовой неустойчивости фирмы. Можно сделать вывод, что предприятие не способно в любой период времени погасить внешние обязательства, то есть его денежные средства меньше, чем краткосрочные обязательств.

Прогнозирование возможности банкротства предприятия на основании модели Э. Альтмана.

Для оценки финансовой устойчивости можно также использовать показатель вероятности банкротства Э. Альтмана (Z – показатель), рассчитываемый по следующей формуле:

Z = 0,012X1 + 0,014Х2 + 0,033Х3 + 0,006Х4 + Х5

где, Х1 – отношение собственных оборотных средств к сумме актива, %;

Х2 – отношение нераспределенной прибыли к сумме актива, %;

Х3 – отношение прибыли до вычета процентов и налогов к сумме актива, %;

Х4 – отношение рыночной стоимости акций к балансовой стоимости долгосрочных и краткосрочных заемных средств, %;

Х5 – отношение выручки от реализации к сумме актива, %.

Z1997 = 1,09 + 0,25 + 0,15 + 0 + 1,08 = 2,57

Z1998 = 1,04 + 0,45 + 1,12 + 0 + 0,85 = 3,46

По результатам расчета показателя Альтмана можно сделать вывод, что если в 1997 году у предприятия была высокая вероятность банкротства, но уже в 1998 году положение резко изменилось и вероятность банкротства стала очень низкая. Такое улучшение положения произошло за счет увеличения операционной прибыли.