Определение себестоимости строительно-монтажных работ , ее структуры, группировка затрат.

В данном разделе рассматривается сущность себестоимости, затрат, виды группировок этих затрат, область применения этих группировок.

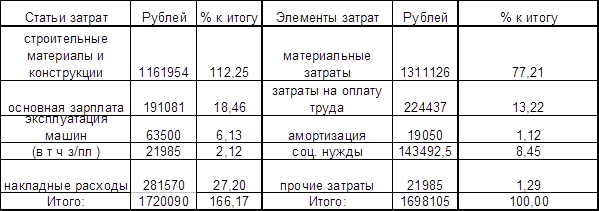

Затраты на производство СМР при их планировании и учете группируются по следующим статьям: «Материалы», «ОЗП рабочих», «Накладные расходы». Соотношение отдельных видов затрат в общих затратах определяет структуру себестоимости СМР.

Таблица 5

Элементы затрат:

Материальные затраты:

К материальным затратам относятся затраты на материалы, строительные конструкции и детали, используемые при производстве СМР.

Материальные затраты= МЗ на эксплуатацию машин + стройматериалы + материалы из накладных расходов

где:

Материальные затраты на эксплуатацию машин = эксплуатация СМ - Заработная платал - амортизация

Материальные затраты из накладных расходов = накладные расходы * 0.45

Заработная плата:

Заработная плата включает заработную плату работников, занятых на всех видах деятельности и единовременные вознаграждения за выслугу лет.

Заработная плата= Заработная плата основная + Заработная плата машинистов + Заработная плата ИТР - соц. нужды

Заработная плата ИТР = накладные расходы * 0.55

Амортизация:

В амортизацию основных фондов входят суммы амортизационных отчислений, производимых по установленным нормам от стоимости основных фондов, находящихся на балансе предприятия.

Амортизация= эксплуатация машин * 0.3

Социальные нужды:

Отчисления на социальные нужды- социальные дотации и пособия, выплачиваемые работникам предприятия.

Социальные нужды= Заработная плата* 0.39

Прочие затраты:

К прочим затратам относятся: арендная плата за пользование машинами и механизмами, помещениями и сооружениями, затраты на служебные командировки, выплаты премий за достигнутую экономию от снижения плановых затрат; на вневедомственную пожарную, военизированную и сторожевую охрану.

Годовой фонд оплаты труда.

Годовой фонд оплаты труда включает в себя денежные средства, отчисляемые работникам непосредственно на оплату труда, а также и на социальные нужды.

Годовой фонд оплаты труда =224437+143492,5=367929,5 рублей

Определение величины прибыли от сдачи СМР

Так как строительная организация наметила снизить себестоимость на 8%, то плановая себестоимость будет ниже сметной:

-плановая (сметная) нормативная прибыль составила 203282 рубля

-фактическое снижение себестоимости составило 1698105*0,08= 135848,4 рублей

-итого фактическая прибыль от сдачи СМР:

135848,4+203282=339130,4 рубля

Определение выручки и годового объема СМР

В течение года строительная организация ведет несколько объектов. При этом она пытается получить максимальное количество заказов, соответствующее ее производительной мощности- максимальному объему СМР, при условии полного использования трудовых, материальных ресурсов, имеющейся техники с применением передовых технологий и технических усовершенствований в процессе работы.

Для упрощения расчета в данном курсовом проекте, величина незавершенного строительства задается в процентах от годового объема СМР и составляет:

-на начало года 2380000*0,22=523600 рублей

-на конец года 2380000*0,29=620200 рублей

Мощность строительной организации задана условиями курсового проекта и составляет 23800000 рублей.

Выручка от сдачи СМР = годовой объем СМР + незавершенные СМР на начало года - незавершенные СМР на конец года

Выручка от сдачи СМР =2380000+523600-620200=2283400

Помимо основной деятельности, строительная организация ведет коммерческую и совместную деятельность, получая от этого определенный доход.

Организация не вкладывает деньги в ценные бумаги, следовательно не имеет от них дохода.

Доходы от коммерческой деятельности организации составляют 26% выручки от сдачи СМР =2283400*0,26=456680 рубля.

Доходы строительной организации по прочим видам деятельности составляют 9% выручки от сдачи СМР =2283400*0,09=205506 рублей.