Налоги и платежи направленные в бюджет и внебюджетные фонды строительным предприятием.

Налоги.

Принципы налогообложения.

Принципы построения налоговой системы, ее структура определяются таким нормативным документом, как " Свод законов Российской Федерации о внутренних доходах и налогах ". "Свод" содержит закон "Об основах налоговой системы в Российской Федерации" и специальные законы по конкретным налогам.

Закон "Об основах налоговой системы ." является базовым. В нем зафиксированы общие принципы налогообложения на территории России, налоговая компетенция органов власти различного уровня, определен состав налогоплательщиков и объектов обложения, адресность налогов и порядок их зачисления в различные бюджеты, права и ответственность плательщиков и налоговых органов.

В соответствии с этим законом на территории Российской Федерации взимаются следующие налоги, сборы и платежи:

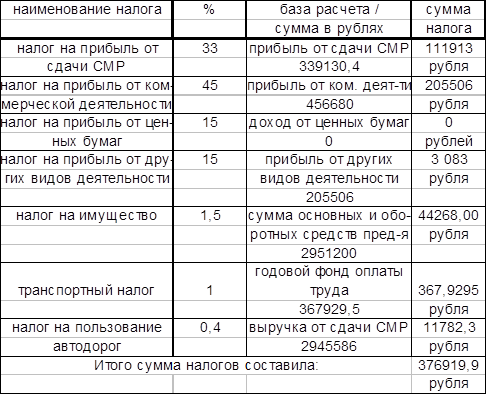

1. Налог на прибыль предприятий и организаций. В дальнейшем возможно взимание налога с валового дохода предприятий.

2. Налог на имущество предприятий, определяемое как итог бухгалтерского баланса плательщика.

3. Налог с доходов банков, включая коммерческие, специализированные, совместные банки с участием отечественного и иностранного капитала, иностранные банки.

4. Налог на доходы от страховой деятельности, уплачиваемый страховыми организациями любых организационно правовых форм

5. Налог на добавленную стоимость. Взимается со стоимости реализации товаров, работ, услуг за минусом материальных и приравненных к ним затрат, связанных с производством этого товара, работ, оказания услуг.

6. Акцизы на определенные товарные группы и отдельные товары. Акцизы включаются в цену товара и, следовательно увеличивают ее.

Налог на добавленную стоимость и акцизы введены взамен ранее существовавших налога с оборота и налога с продажи.

7. Земельный налог. Вносится собственниками, землевладельцами и землепользователями.

8. Налог на операции с ценными бумагами. Взимается при их выпуске (эмиссии) и купле-продаже.

9. Налоговые платежи за пользование природными ресурсами и отчисления на воспроизводство минерально-сырьевой базы.

10. Лесной доход, плата за воду. Обязательные платежи за использование лесных и водных ресурсов.

11. Подоходный налог с физических лиц. Уплачивают граждане, получающие доходы на территории Российской федерации.

12. Налог на имущество физических лиц (с недвижимого имущества и с транспортных средств за исключением автотранспорта).

13. Сбор с граждан за право торговли, уплачиваемый путем приобретения разового талона или временного патента.

14. Регистрационный сбор с лиц, занимающихся предпринимательской деятельностью.

15. Налог с имущества. переходящего в порядке наследования и дарения.

16. Государственная пошлина. Взимается с граждан, предприятий и организаций за действия и услуги органов суда, арбитража, нотариальных контор , ЗАГСов, исполнительных комитетов, Совета народных депутатов.

17. Таможенная пошлина, уплачиваемая при экспорте и импорте товаров и продукции.

Данным перечнем не охватывается весь список налогов и сборов, которые могут взиматься на той или иной территории.

Ряд налогов может вводиться республиками, входящими в состав

Российской федерации. Кроме того, в соответствии с Меморандумом об экономической политике Российской федерации они получили право устанавливать дополнительные налоги.

В соответствии с законом "Об основах налоговой системы в Российской Федерации " все предусмотренные налоги делятся на: общегосударственные (федеральные), республиканские налоги республик, входящих в состав России, краев, областей, автономных округов и местные налоги. Объекты налогообложения, размер ставок, состав плательщиков, порядок зачисления в бюджете различных уровней определяются: