Переменные затраты

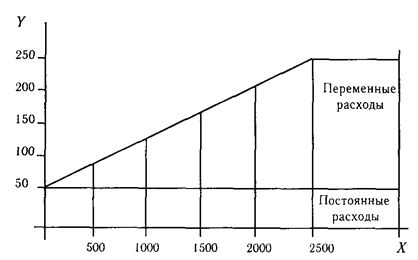

Рис. 1.

Зависимость общей суммы затрат от объема производства

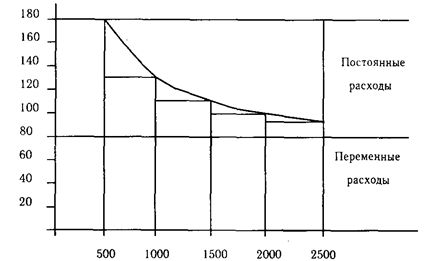

Рис. 2.

Зависимость себестоимости единицы продукции от объема ее производства

Иное положение показано на рис. 2, где для каждого объема производства сначала отложены точки переменных расходов на единицу продукции, а затем точки постоянных расходов. Соединив точки переменных расходов, получим прямую, параллельную оси абсцисс, а после соединения точек постоянных расходов — кривую себестоимости единицы продукции, которая при увеличении объема производства постепенно приближается к прямой переменных расходов, а при спаде производства она будет стремительно подниматься.

Взаимосвязь объема производства и себестоимости продукции должна учитываться при анализе себестоимости как всего выпуска, так и единицы продукции.

Затраты на производство продукции на анализируемом предприятии приведены в табл.2.

Таблица 2.

Затраты на производство продукции

|

Элемент затрат |

Сумма, млн руб. |

Структура затрат, % | ||||

|

план |

факт |

+,– |

план |

факт |

+,– | |

|

Материальные затраты |

28168 |

31746 |

+3578 |

36,14 |

37,72 |

+1,58 |

|

Заработная плата |

20500 |

21465 |

+965 |

26,30 |

25,50 |

-0,80 |

|

Отчисления в фонд | ||||||

|

социальной защиты |

6150 |

6440 |

+290 |

7,89 |

7,65 |

-0,24 |

|

Амортизация основных | ||||||

|

средств |

3150 |

3500 |

+350 |

4,04 |

4,16 |

+0,12 |

|

Прочие | ||||||

|

производственные | ||||||

|

расходы |

15564 |

15967 |

+403 |

19,96 |

18,97 |

-0,99 |

|

Итого производственных | ||||||

|

затрат |

73532 |

79118 |

+5586 |

94,33 |

94,00 |

-0,33 |

|

Коммерческие расходы |

4420 |

5050 |

+630 |

5,67 |

6,00 |

+0,33 |

|

Полная себестоимость |

77952 |

84168 |

+6216 |

100,0 |

100,0 |

- |

|

В том числе: | ||||||

|

переменные расходы |

54567 |

59338 |

+4771 |

70,0 |

70,5 |

+0,50 |

|

постоянные расходы |

23385 |

24830 |

+1445 |

30,0 |

29.5 |

-0,50 |