Анализ динамики переменных затрат на рубль товарной продукции

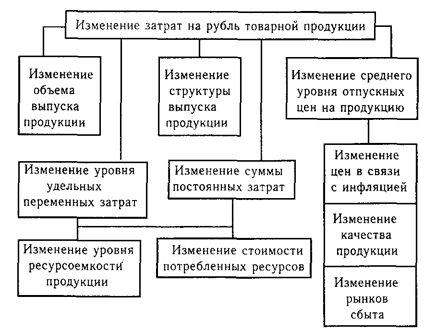

Важный обобщающий показатель себестоимости продукции -затраты на рубль товарной продукции, который выгоден тем, что, во-первых, очень универсальный: может рассчитываться в любой отрасли производства, и, во-вторых, наглядно показывает прямую связь между себестоимостью и прибылью. Исчисляется он отношением общей суммы затрат на производство и реализацию продукции к стоимости произведенной товарной продукции в действующих ценах. На его уровень оказывают влияние как объективные, так и субъективные, как внешние, так и внутренние факторы (рис. 3).

Влияние факторов первого уровня на изменение затрат на рубль товарной продукции рассчитывается способом цепных подстановок по данным табл. 3 и по данным о выпуске товарной продукции:

|

Товарная продукция |

Млн руб. |

|

по плану: |

96000 |

|

Фактически при плановой структуре и плановых ценах: |

98500 |

|

Фактически по ценам плана: |

100800 |

|

Фактически по фактическим ценам: |

104300 |

Рис. 3.

Взаимосвязь факторов, определяющих уровень затрат на рубль товарной продукции

Аналитические расчеты, приведенные в табл. 4, показывают, что предприятие уменьшило затраты на рубль товарной продукции на 0,5 коп.(80,7-81,2), в том числе за счет увеличения объема производства продукции на 0,03 коп.(81,17-81,20); изменения структуры производства - на 1,17 коп.(80,0-81,17); повышения оптовых цен на продукцию - на 2,8 коп.(80,70-83,5). Остальные факторы (уровень удельных переменных затрат на единицу продукции, увеличение суммы постоянных расходов) вызвали повышение этого показателя соответственно на 2,06 и 1,44 коп.

Таблица 4.

Расчет влияния факторов на изменение суммы затрат на рубль товарной продукции

|

Затраты на рубль товарной продук-ции, коп. |

Расчет |

Фактор | ||||

|

Объем произ-водства |

Струк-тура произ-водства |

Уровень удельных перемен-ных затрат |

сумма постоянных затрат |

Отпуск-ные цены на проду-кцию | ||

|

План |

77952/96000= 81,20 |

План |

План |

План |

План |

План |

|

Усл.1 |

79372/98500= 81,17 |

Факт |

План |

План |

План |

План |

|

Усл.2 |

80640/100800= 80,00 |

Факт |

Факт |

План |

План |

План |

|

Усл.3 |

82723/100800= 82,06 |

Факт |

Факт |

Факт |

План |

План |

|

Усл.4 |

84168/100800= 83,50 |

Факт |

Факт |

Факт |

Факт |

План |

|

Факт |

84168/104300= 80,70 |

Факт |

Факт |

Факт |

Факт |

Факт |

|

Dобщ= |

80,7–81,2= –0,5коп. |

-0,03 |

-1,17 |

+2,06 |

+1,44 |

-2,80 |