Фискальная политика

Важно установить оптимальную налоговую ставку (размер налога на единицу обложения). Различаются следующие ставки налога:

· твердые, которые устанавливаются на единицу объекта независимо от его стоимости (например, автомашину);

· пропорциональные, т.е. единый процент уплаты налогов независимо от размеров доходов;

· прогрессивные, возрастающие с увеличением доходов.

Практика показывает, что при чрезвычайно высоких ставках налогов подрываются материальные стимулы к труду и новаторству. Непомерное возрастание в 60—70-е годы в западных странах налогового бремени привело к отрицательным последствиям. Оно вызвало «налоговые бунты», широкое уклонение от налогов, способствовало утечке капиталов и бегству получателей высоких личных доходов в страны с более низким уровнем налогообложения.

Как известно, в 70-е годы неоконсерваторы выдвинули теорию предложения. Ее авторы установили, что рост налогообложения оказывает неблагоприятное воздействие на динамику производства и доходов. Увеличение налогов за счет повышения их ставок на определенном этапе не компенсирует сокращения поступлений в государственный бюджет из-за быстрого сужения налогооблагаемых доходов, а затем это может сопровождаться также сокращением общей суммы бюджетных доходов. В итоге высокие налоги оказывают сдерживающее воздействие на предложение капитала, труда и сбережения.

Основной задачей хозяйственной политики представители теории предложения считают определение оптимальных ставок налогообложения и налоговых льгот и выплат. Снижение налогов рассматривается в качестве средства, способного обеспечить долгосрочный экономический рост и борьбу с инфляцией. Оно усилит стремление получать большие доходы, окажет стимулирующее влияние на рост производства и увеличит покрытие денежной массы товарами.

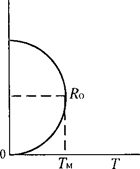

Группа американских специалистов во главе с А. Лаффером изучила зависимость суммы налоговых поступлений в бюджет от ставок подоходного налога. Эта зависимость отражена кривой Лаффера (рис. 1).

|

Ставка налога (К), в процентах 100 50 |

|

(общая сумма налогов) |

Рис. 1. Кривая Лаффера

Группа А. Лаффера теоретически доказала: ставка налога 50% Ro является оптимальной. При такой ставке достигается максимальная сумма налогов TM. При ставке налога выше Rо резко снижается деловая активность фирм и работников, и тогда доходы уходят в теневую экономику. При R, близкой к 100% и равной 100%, полностью исчезают стимулы к трудовой деятельности и предпринимательству.

Признано, что высшая ставка налогообложения (для самых высоких доходов) должна быть 50—70%. Американцы говорят, что при столь высокой ставке налога, как в Швеции (75%), в США никто не стал бы работать в легальной экономике.

Эмпирические исследования теоретиков предложения в какой-то мере подготовили налоговые реформы в США и других странах. В течение 80-х — начале 90-х годов в ведущих странах Запада проводились радикальные налоговые реформы. Цели этих реформ — ввести более равномерное налогообложение равных по величине доходов, уменьшить налог на прибыли компаний, снизить прогрессивность налогообложения, ликвидировать ряд налоговых льгот. Все стороны налогообложения регулируются едиными исчерпывающими законами, которые принимают национальные парламенты.

С начала экономических реформ в России Правительство взяло ориентир на введение чрезвычайно высокого налогообложения на доходы фирм (все виды федеральных и местных налогов и взносов в различные фонды доходят до 85—90%), что отрицательно сказалось на состоянии национальной экономики и перспективах ее подъема. Не случайно ответной реакцией является активное развитие теневой экономики. В итоге Правительство Российской Федерации не в состоянии собрать в доходную часть бюджета и половины предусмотренных налоговых поступлений.