Аудиторство

К весьма специфическим сферам деятельности относится аудит. Под аудитом понимают деятельность по проверке и контролю финансового состояния компании. Фирмы, специализирующиеся на аудите, называются аудиторскими, или фирмами-аудиторами. Должностных лиц таких фирм, которые осуществляют проверочные и контрольные функции, также называют аудиторами.

Аудиторская проверка какой-либо фирмы может осуществляться фирмой-аудитором по просьбе руководства (собственника) проверяемой фирмы. Такие действия в предпринимательской практике — не редкость. Зачем руководитель или собственник приглашает контролеров? С точки зрения традиционной российской психологии это выглядит весьма странно. Дело в том, что у нас всегда осуществлялись (да и сейчас то же самое) проверки финансового состояния предприятий с единственной целью — найти недостатки и наказать виновных. Аудит же исходит из других целевых установок: посторонний или нейтральный для проверяемой фирмы специалист (или группа специалистов) делает в ходе контрольной проверки выводы о степени компетентности управления финансами данной фирмы и выдает рекомендации по улучшению ситуации, связанной с управлением финансами.

Иногда аудиторские проверки проводятся по решению судебных инстанций (например, когда готовится судебное решение об объявлении какой-то фирмы банкротом и т.д.). Аудиторская проверка предполагается обычно и тогда, когда фирма обращается за получением кредита и кредитор выставляет обязательное условие о предварительном проведении такой проверки.

Заключение

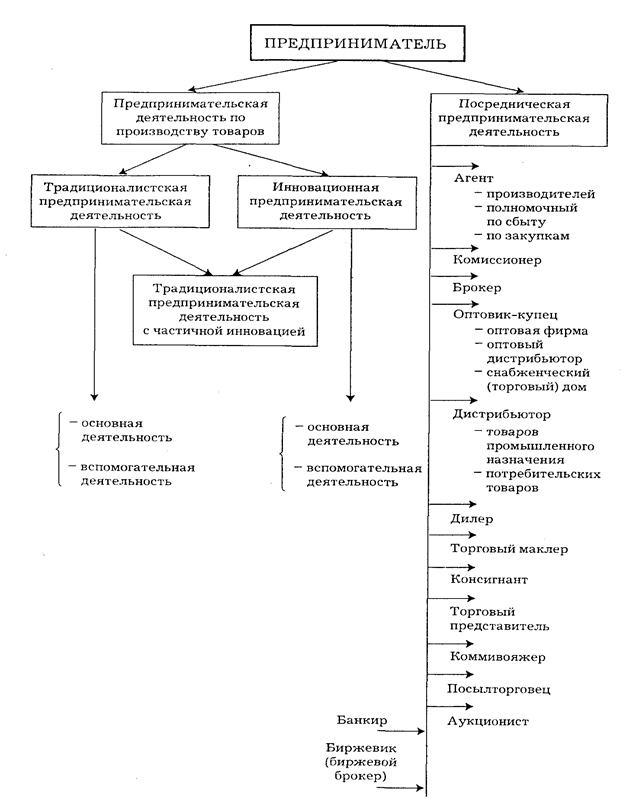

Предпринимательская деятельность может осуществляться, как мы уже отмечали, в различных формах. Эти формы взаимодополняют друг друга, превращая процесс производства и продвижения товаров и услуг к потребителю в целостный и достаточно эффективный процесс (рис. 2.12).

Рис. 2.12. Типология предпринимательской деятельности

[1] 'Утверждают, что слово "вояжер" произошло от Вояжимпсих — имени древнеегипетского жреца, оставшегося в истории первым человеком, осуществлявшим подобные операции.

[2] В кредитовании в условиях России особо важную роль (как для кредитора, так и для заемщика) играет проблема залогового имущества. В качестве залога в настоящее время обычно выступает недвижимое имущество, находящееся в собственности заемщика, а также — ликвидные ценные бумаги (ГКО, ОФЗ). Значение этой проблемы сводится к тому, что недвижимое имущество, находящееся в собственности предпринимателей и выступающее в качестве залога, чаще всего относится к категории неликвидного имущества, т. е. такого имущества, которое трудно реализовать с тем, чтобы можно было возвратить кредит, взятый под залог этого имущества. Проблема осложняется тем, что процедура погашения кредита достаточно сложна: если аукцион по продаже такого имущества (в случае неспособности заемщика вернуть взятый кредит) дважды не дает результатов, то имущество подлежит возвращению прежнему собственнику. Это затрудняет развитие отношений малых предпринимательских структур и финансовых институтов, сужает возможности кредитования предпринимательских проектов.