Системы и формы оплаты труда.

Бестарифная система оплаты труда

ставит заработок работника в полную зависимость от конечных результатов работы коллектива и представляет собой его долю в заработанном всем коллективом фонде оплаты труда. При этой системе не устанавливается твердого оклада или тарифной ставки, а как правило, эта доля определяется на основе присвоенного работнику постоянного коэффициента, который определяет уровень его трудового участия. Применение такой системы целесообразно только в тех случаях, когда есть реальная возможность учесть результаты труда работника при общей заинтересованности и ответственности каждого члена коллектива.

Как уже отмечалось ранее, системы и формы оплаты труда организации и предприятия определяют самостоятельно.

Конституция РФ гарантирует вознаграждение за труд без какой бы то ни было дискриминации и не ниже установленного федеральным законом минимального размера оплаты труда (МРОТ).

МРОТ определяет низшую границу оплаты труда неквалифицированных работников при выполнении простых работ в нормальных условиях труда (1 разряд тарификационной таблицы).

В МРОТ не включаются доплаты и надбавки, а также премии и другие поощрительные или компенсационные выплаты.

В настоящее время МРОТ осуществляет три основные функции:

Ø является государственной гарантией минимального размера оплаты труда;

Ø выполняет роль норматива при исчислении административных штрафов, налогов, сборов и иных платежей, осуществляемых в соответствии с законодательством РФ;

Ø служит критерием для определения размера пособий и компенсаций, выплачиваемых в соответствии с законодательством по социальной защите населения.

Статьей 1 Федерального закона №82-Ф3 от 19 июня 2000 г. установлен минимальный размер оплаты труда:

с 1 июля 2000 г. – в сумме 132 руб. в месяц;

с 1 января 2001 г. – в сумме 200 руб. в месяц;

с 1 июля 2001 г. – в сумме 300 руб. в месяц.

с 1 июля 2001 г. – в сумме 300 руб. в месяц.

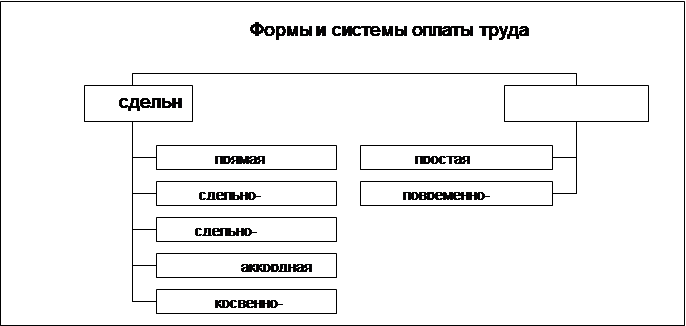

Основными формами оплаты труда являются сдельная

и повременная

.

Сдельная

– форма заработной платы, при которой заработок зависит от количества произведенных единиц продукции с учетом их качества, сложности и условий труда.

При сдельной оплате труда расценки определяются исходя из установленных разрядов работы, тарифных ставок (окладов) и норм времени.

К разновидностям (системам) сдельной формы оплаты труда относятся:

· прямая сдельная – при которой оплата труда рабочих повышается в прямой зависимости от количества выработанных ими изделий и выполненных работ исходя из твердых сдельных расценок, установленных с учетом необходимой квалификации;

Пример: Работнику-сдельщику установлена часовая тарифная ставка 30 руб. Норма выработки – 3 изделия в час. Расценка за единицу продукции – 10 руб. Работник изготовил за месяц 480 изделий.

Расчет заработной платы:

30 руб. : 3 изделия ´ 480 изделий = 4800 руб.

· сдельно-премиальная – предусматривает премирование за перевыполнение норм выработки и конкретные показатели их производственной деятельности (отсутствие брака, рекламаций);

Пример: Рабочий сдельщик выполнил норму выработки на 110%. Заработная плата по сдельным расценкам составила 4000 руб. В соответствии с Положением о премировании за перевыполнение нормы выработки работнику выплачивается премия в размере 10% от суммы заработка.

Расчет заработной платы:

4000 руб. ´ 0,1 = 400 руб. (премия)

4000 руб. + 400 руб. = 4400 руб. (зарплата с учетом премии)

· аккордная – система, при которой оценивается комплекс различных работ с указанием предельного срока их выполнения;

Пример: Трое рабочих фирмы взялись выполнить ремонт в квартире. Один клеит обои, другой – потолочную плитку, третий – заменяет линолеум. Им устанавливается предельный срок: 3 рабочих дня. Оплата производится за весь объем работ по установленным расценкам: 6000 руб. Выполненную работу принимает заказчик (в производственных условиях – ОТК и мастер).