Информационное обеспечение финансового анализа

Основными данными для проведения финансового анализа являются данные бухгалтерской отчетности. Для проведения анализа иногда используется дополнительная информация оперативного характера, однако она носит лишь вспомогательный характер.

Среди данных доступных для финансового анализа особенно важны сведения из финансовых отчетов, поскольку они конкретны и измеримы количественно. Свойство измеримости придает еще одну важную особенность: все данные выражены через общий знаменатель – деньги, что позволяет суммировать и комбинировать эти данные, соотносить их с другими данными или иначе манипулировать ими.

Информационное обеспечение финансово-хозяйственной деятельности имеет сложную структуру и определяется разными факторами: уровнем управления, составом пользователей и др. На уровне предприятия основу информационного обеспечения финансовой деятельности составляет бухгалтерская отчетность.

С позиции обеспечения управленческой деятельности выделяют три основных требования, которым должна удовлетворять бухгалтерская отчетность. Она должна содержать данные необходимые для:

· принятие основных управленческих решений в области инвестиционной политики;

· оценки динамики и перспектив изменения прибыли предприятия;

· оценки имеющихся у предприятия ресурсов, происходящих в них изменений и эффективности использования.

Обеспечение этих требований основывается на одном из важнейших принципов подготовки бухгалтерской отчетности – принципе соответствия вложенной и востребованной информации.

1. Отчетные данные должны быть необходимыми и полезными для анализа и принятия необходимых управленческих решений.

2. Руководитель как пользователь отчетности должен понимать, что нужные для него данные включены в отчет и поэтому могут быть им востребованы.

Для выполнения аналитических исследований и оценок структур баланса статьи актива и пассива подлежат группировке. При анализе структуры баланса определяют удельные веса отдельных групповых итогов в общем итоге баланса и сопоставляются итоги различных групп между собой. Дается оценка правильности распределения средств по направлениям их использования.

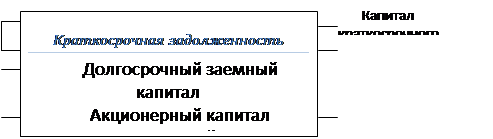

В пассиве баланса находят свое отражение источники средств предприятия в денежной оценке на определенную дату (чаще всего на дату составления отчетности). При этом каждому виду источников соответствует отдельная статья пассива баланса. Классификация источников средств предприятия определяет и их соответствующую группировку в балансе. Этими группировками являются:

· краткосрочная задолженность;

· долгосрочный заемный капитал;

· собственный капитал;

· дополнительный капитал;

· резервный капитал, включающий накопленную прибыль, т.е. прибыль оставленную после ее распределения в распоряжении предприятия.

Для удобства анализа баланса эта группировка пассива укрепляется, и тогда могу выступать два вида аналитических группировок. С точки зрения используемых предприятием капиталов их подразделяют на собственные и заемные средства. Важную роль играет продолжительность использования капитала в обороте предприятия. С этой позиции, средства, используемые предприятием, подразделяют на капиталы длительного использования и капиталы краткосрочного использования. Структура пассива баланса, с учетом двух вариантов аналитических группировок может быть представлена в виде схемы, показанной на рисунке 1.

|