Информационное обеспечение финансового анализа

Заемный

|

![]() Собственный

Собственный

капитал

Схема3.

Структура пассива баланса.

При анализе структуры пассива баланса выявляются и оцениваются удельный вес каждой группы пассива в общем итоге баланса, а также соотношение между отдельными группами.

Анализ баланса содержит сведения на определенную дату о размещении имеющихся в распоряжении предприятия капиталов, т. е. о вложении в конкретное имущество и материальные ценности, о расходах, обеспечивающих предприятию соответствующие условия эффективной работы, о вложениях капитала, связанных с финансовыми операциями, и об остатках свободной денежной наличности.

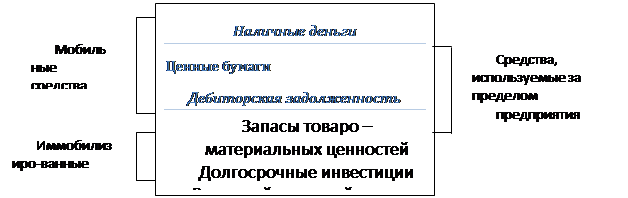

Каждому виду помещения капитала соответствует отдельная статья актива баланса. Главными признаками группировки статей актива считают степень ликвидности и направления использования в хозяйстве предприятия. В зависимости от степени ликвидности активы предприятия разделяют на две большие группы: оборотные активы (мобильные средства) и необоротные активы (иммобилизированные средства). Средства предприятия могут использоваться во внутреннем обороте и за его пределами, будучи иммобилизированными в дебиторскую задолженность, вложенными в ценные бумаги или инвестированными в оборот других предприятий.

В состав оборотных активов входят:

· наличные деньги;

· ценные бумаги;

· дебиторская задолженность;

· запасы товарно-материальных ценностей.

В эту же группу активов следует включать активные статьи распределения доходов и расходов между смежными расчетными периодами – “расходы будущих периодов” и “предстоящие доходы”.

К необоротным активам относят:

· долгосрочные инвестиции;

· реальный основной капитал;

· нематериальные активы.

В виде схемы структура актива баланса будет выглядеть так:

Схема4.

Структура актива баланса.